Une rondelle de frein à changer, un billet d’avion soldé à saisir, un lave-linge qui rend l’âme : autant d’imprévus qui exigent parfois une bouffée de liquidités. Au-delà de la carte de crédit ou des avances de paie coûteuses, les micro-prêts personnalisés — de 200 $ à 1 500 $ — offrent une solution rapide, souple et encadrée par la loi québécoise. Encore faut-il emprunter judicieusement. Voici le mode d’emploi et nos six premiers conseils pour éviter les pièges, optimiser votre budget et rembourser sans sueurs froides.

Comprendre les micro-prêts au Québec : définition et cadre légal

Les micro-prêts personnels se situent entre 200 $ et 1 500 $, remboursables sur quelques semaines ou quelques mois. Ils diffèrent du prêt-sur-salaire : le coût total ne peut dépasser 14 % du montant avancé depuis le 1ᵉʳ janvier 2025, nouvelle limite fédérale contre l’usure. Au-delà, on parle de « crédit à coût élevé ». Le Québec encadre aussi ces produits : tout taux annuel effectif global (TAEG) supérieur à 22 % + le taux directeur bascule dans le champ des contrats à coût élevé, avec obligations renforcées pour le prêteur.

Avantages clés : flexibilité, rapidité et budget contrôlé

- Décaissement express : l’argent arrive souvent en 24 h ouvrables après approbation.

- Montant ciblé : vous empruntez juste ce qu’il faut pour combler la dépense urgente, rien de plus.

- Échéancier court : trois à douze versements alignés sur votre paie, donc visibilité accrue.

- Aucune garantie : pas d’hypothèque ni de caution, seulement vos revenus récurrents.

- Processus 100 % en ligne : demande, vérification d’identité, signature électronique.

Cette combinaison séduit de plus en plus de Québécois qui préfèrent un micro-crédit transparent plutôt qu’un découvert à 21 % sur leur carte.

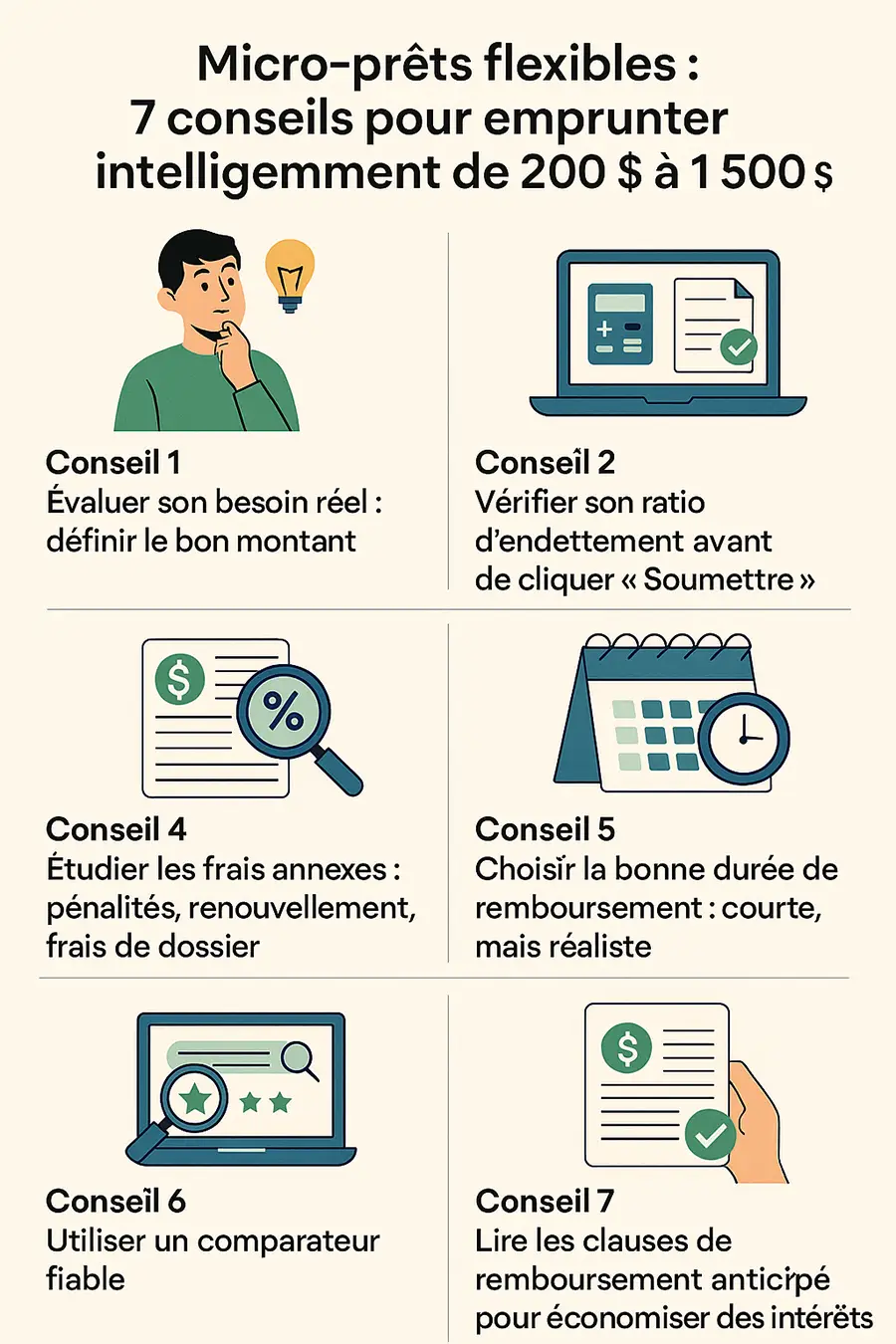

Conseil 1 — Évaluer son besoin réel : définir le bon montant

Avant de cliquer « Soumettre », listez la dépense à couvrir : facture vétérinaire ? Réparation automobile ? Arrondissez au dollar près. Ajouter un coussin inutile gonfle les intérêts. Exemple : emprunter 1 200 $ plutôt que 1 000 $ au taux maximal de 35 % APR ajoute près de 51 $ de frais sur un an, même si vous remboursez plus vite. Tracez un budget précis ; vous éviterez de payer pour de l’argent qui dormirait dans le compte.

Conseil 2 — Vérifier son ratio d’endettement avant de cliquer « Soumettre »

Additionnez toutes vos obligations mensuelles : loyer, cartes, prêts auto, télécom. Divisez par vos revenus nets. Au Québec, un ratio sous les 40 % reste le seuil de confort conseillé par la plupart des conseillers budgétaires. Si votre nouvelle mensualité fait grimper ce ratio au-delà, cherchez d’abord à réduire une dépense, ou renégociez un délai plutôt que d’emprunter.

Conseil 3 — Comparer les offres : tenez compte du TAEG, pas seulement du taux nominal

Le TAEG inclut les intérêts + tous les frais obligatoires. Deux contrats à 20 % d’intérêt apparent peuvent cacher des écarts :

- Prêteur A : aucuns frais de dossier → TAEG réel 20 %.

- Prêteur B : 60 $ de frais sur 600 $ empruntés → TAEG grimpe à 32 %.

Vérifiez aussi la fréquence de calcul : un intérêt mensuel composé coûte plus cher qu’un intérêt simple. Enfin, assurez-vous que le taux ne dépasse jamais les nouveaux plafonds fédéraux (35 % APR).

Conseil 4 — Étudier les frais annexes : pénalités, renouvellement, frais de dossier

Certains prêteurs affichent un taux alléchant, puis facturent :

- Frais d’ouverture (jusqu’à 5 % du capital).

- Indemnité de retard (20 $ par versement manqué).

- Frais de renouvellement automatique si vous n’avez pas soldé à l’échéance.

Passez le contrat au peigne fin. Refusez tout frais de « rapide virement » : un Interac standard suffit et reste gratuit. Demandez noir sur blanc le coût total si vous remboursez en une seule fois ; certains contrats imposent une pénalité cachée.

Conseil 5 — Choisir la bonne durée de remboursement : courte, mais réaliste

Plus le prêt se rembourse vite, moins vous payez d’intérêts. Toutefois, une échéance trop serrée entraîne du stress et augmente le risque de retard. Pour balancer :

- Trois à six versements : idéal si le revenu est stable et la dépense unique (ex. : réparation d’appareil).

- Huit à douze versements : préférable quand le budget mensuel laisse moins de marge, ou si vous empruntez près de 1 500 $.

Astuce : calculez la mensualité maximale qui garde votre ratio d’endettement sous 40 %. Ajustez ensuite la durée, pas l’inverse.

Conseil 6 — Utiliser un comparateur fiable

Défiler dix sites de prêteurs prend du temps. Un comparateur neutre vous affiche, en deux minutes, le coût total, la durée et toutes les conditions. Sur le marché québécois, ArgentAujourd’hui se distingue : il recense plusieurs partenaires, affiche les TAEG réels et trie les offres selon vos critères de montant et de fréquence de paie. Cliquez simplement sur avoir droit à un prêt personnalisé : le formulaire sécurisé classe les offres compatibles avec votre profil, de 200 $ à 1 500 $, sans toucher à votre cote de crédit tant que vous n’acceptez pas une proposition. Résultat : moins de démarches, plus de transparence.

Conseil 7 — Lire les clauses de remboursement anticipé pour économiser des intérêts

Vous recevez un bonus, un retour d’impôt ? Rembourser plus tôt fait chuter le coût global. Or les contrats diffèrent :

| Clause | Incidence financière |

|---|---|

| Aucune pénalité | Vous ne payez que l’intérêt couru jusqu’au jour du paiement. |

| Frais fixes | De 10 $ à 25 $, peu gênant si le gain d’intérêt dépasse le coût. |

| Indemnité proportionnelle | Jusqu’à 2 % du capital restant : dissuasif. |

Choisissez donc un prêteur qui encourage l’effort d’épargne plutôt que de le taxer.

Stratégies d’utilisation : financer un imprévu sans creuser le découvert

Un micro-prêt bien géré pallie les urgences courantes :

- Dépannage automobile léger : changement de pneus, alignement, batterie.

- Soins de santé non couverts : rendez-vous chez le dentiste, lunettes.

- Achat d’électroménager : remplacer un frigo défectueux avant la fin du mois.

- Voyage familial imprévu : billet d’autocar ou d’avion pour un événement important.

Clé du succès : se fixer un plan de remboursement précis et le suivre. Vous évitez ainsi les frais de découvert ou les avances de carte à 21 % APR.

Pièges à éviter : surendettement, prêteurs non accrédités, avances sur salaire

Même petit, un prêt reste une dette.

- Accumuler les micro-prêts : deux crédits de 1 000 $ finissent par alourdir le budget comme un seul gros prêt.

- Prêteurs non inscrits à l’Office de la protection du consommateur (OPC) : vérifiez le numéro de licence.

- Prêt-sur-salaire rebaptisé : s’il faut céder un chèque postdaté ou un accès direct au compte, fuyez.

- Renouvellement automatique : certains contrats renouvellent le solde impayé avec de nouveaux frais. Refusez cette option par écrit.

- Utiliser la marge de crédit pour rembourser le micro-prêt : vous déplacez le problème sans le régler.

En cas de doute, contactez un organisme de consultation budgétaire ; la première rencontre reste souvent gratuite.

Conclusion : emprunter intelligemment, rembourser sereinement

Un micro-prêt de 200 $ à 1 500 $ peut résoudre un pépin sans plomber vos finances. Tout repose sur trois réflexes : cibler le bon montant, comparer les offres avec un outil fiable, puis suivre un échéancier réaliste. En appliquant les sept conseils de ce guide, vous transformez le crédit rapide en levier ponctuel, non en chaîne. Vous financez l’imprévu aujourd’hui, tout en préservant votre tranquillité d’esprit pour demain. Bonne gestion !