Et si vous pouviez quitter définitivement le monde du salariat avant vos 50 ans ? Pas grâce à un héritage inattendu, ni à un coup de chance en bourse. Simplement grâce à une stratégie financière rigoureuse, pensée et appliquée avec discipline. C’est exactement la promesse du Fire Movement. Ce mouvement, né aux États-Unis dans les années 1990, séduit aujourd’hui des dizaines de milliers de Français en quête de liberté financière et de maîtrise de leur temps. Mais derrière l’acronyme séduisant se cache une mécanique précise, des calculs concrets et des choix de vie profonds. Alors, le Fire Movement est-il à votre portée ? Voici tout ce que vous devez savoir pour comprendre, évaluer et, peut-être, adopter cette stratégie d’indépendance financière.

Fire Movement : de quoi parle-t-on exactement ?

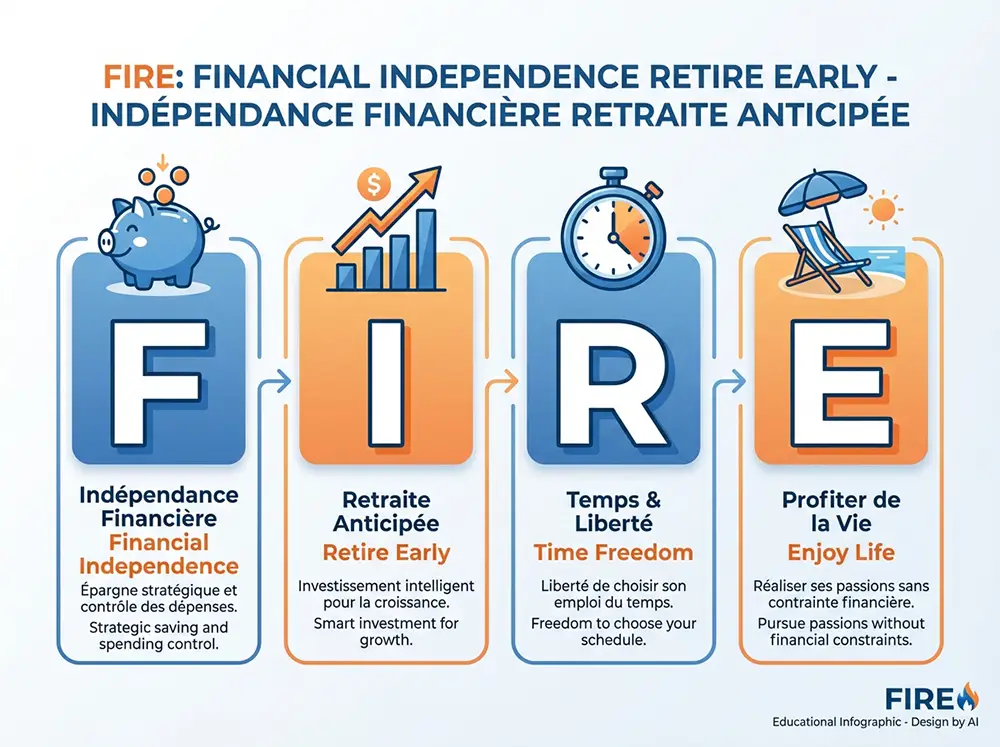

Le terme FIRE est un acronyme anglais. Il signifie Financial Independence, Retire Early, que l’on traduit littéralement par « indépendance financière, retraite anticipée ». Mais réduire le Fire Movement à une simple envie d’arrêter de travailler serait une erreur. Il s’agit avant tout d’une philosophie de vie dont l’objectif central est d’accumuler suffisamment de capital pour que vos revenus passifs couvrent l’intégralité de vos dépenses. Dès lors, travailler devient un choix, et non plus une obligation.

L’acronyme FIRE décrypté : Financial Independence, Retire Early

Le concept est simple à formuler, mais exigeant à appliquer. La stratégie Fire Movement repose sur un principe fondamental : épargner massivement une part importante de ses revenus, investir cet argent intelligemment dans des actifs générateurs de revenus passifs, puis vivre des fruits de ces investissements. L’objectif n’est pas nécessairement de ne plus rien faire. C’est de ne plus avoir à travailler. Cette nuance est capitale. Beaucoup d’adeptes du Fire Movement continuent d’exercer une activité après avoir atteint leur indépendance financière. Simplement, ils la choisissent librement, sans contrainte de salaire.

La retraite anticipée visée se situe généralement entre 30 et 50 ans selon les profils, les revenus et le niveau de discipline financière de chacun. C’est un marathon, pas un sprint. Mais c’est un marathon dont on peut définir précisément la ligne d’arrivée dès le premier pas.

Un mouvement né en 1992, popularisé par les milléniaux

Le Fire Movement trouve ses racines dans un livre fondateur paru en 1992 : Your Money or Your Life, co-écrit par Vicki Robin et Joe Dominguez. Cet ouvrage pose une question radicale : combien d’heures de votre vie avez-vous échangées contre chaque euro dépensé ? Ce prisme transforme durablement le rapport à l’argent et à la consommation.

Le mouvement a ensuite connu une diffusion massive au début des années 2000, porté par des blogueurs influents comme Mr. Money Mustache, dont le site enregistre près d’un million de visites mensuelles. Il a particulièrement séduit les milléniaux, cette génération née entre 1980 et 2000, souvent confrontée à la précarité professionnelle, à la désillusion du modèle salarial classique et à une relation au travail profondément différente de celle de leurs aînés. C’est aussi cette génération qui a largement diffusé la stratégie Fire Movement sur les réseaux sociaux, les forums financiers et les plateformes vidéo comme YouTube.

Le Fire Movement en France : spécificités et contraintes

En France, le Fire Movement se heurte à un contexte social et fiscal singulier. Contrairement aux États-Unis, où la retraite repose essentiellement sur un système par capitalisation individuelle, la France fonctionne sur un système par répartition. Concrètement, un actif qui cesse de travailler à 40 ans ne cotise plus et n’accumule donc plus de droits à la retraite publique. Il devra attendre l’âge légal pour percevoir une pension, souvent dérisoire faute de trimestres suffisants.

Cela signifie que le Fire Movement à la française implique de construire une retraite par capitalisation personnelle, parallèlement au système obligatoire. C’est une contrainte supplémentaire, mais aussi une invitation à prendre davantage le contrôle de son avenir financier. La fiscalité française, particulièrement la flat tax (prélèvement forfaitaire unique à 30 %) sur les revenus du capital et la taxe PUMa (cotisation subsidiaire maladie pour les rentiers), doit être intégrée dès le départ dans tous les calculs.

Les 4 variantes du Fire Movement : trouvez votre profil

Le Fire Movement n’est pas un modèle unique et rigide. Il se décline en plusieurs variantes, chacune adaptée à un profil, un niveau de revenus et une tolérance différente aux sacrifices. Identifier la version qui vous correspond est une étape fondamentale avant de construire votre stratégie.

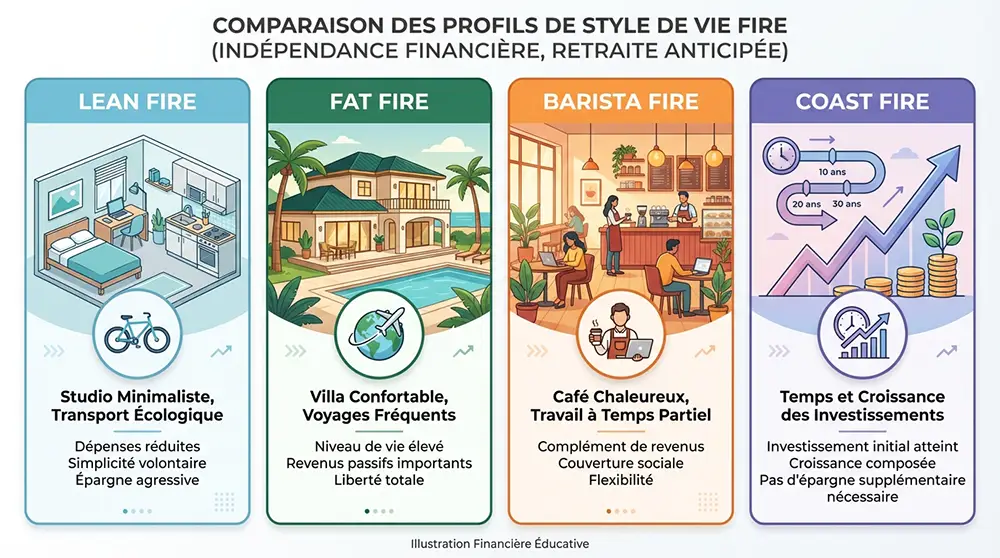

Lean FIRE : la voie de la frugalité radicale

Le Lean FIRE est la forme la plus exigeante du mouvement. Son principe : réduire volontairement et durablement ses dépenses annuelles à un niveau minimal pour atteindre l’indépendance financière avec un capital moins élevé. C’est souvent la voie la plus rapide, car réduire ses dépenses agit sur deux fronts simultanément : cela augmente le taux d’épargne et réduit le capital cible à atteindre. Le revers de la médaille est une tolérance nécessaire à un style de vie très frugal, souvent proche de la simplicité volontaire, avec peu de marge pour les imprévus et une sensibilité accrue à l’inflation.

Fat FIRE : l’indépendance sans sacrifices

À l’opposé, le Fat FIRE vise un niveau de vie confortable, voire luxueux, après l’indépendance financière. Voyages, logement spacieux, loisirs coûteux : rien n’est sacrifié. En contrepartie, le capital à accumuler est considérablement plus élevé, ce qui allonge l’horizon ou exige des revenus très importants. Cette variante est souvent associée à des profils de cadres supérieurs, d’entrepreneurs ou de professionnels dans des secteurs à haute rémunération, capables de maintenir un taux d’épargne élevé sans rogner sur leur confort quotidien.

Barista FIRE : la transition en douceur

Le Barista FIRE est une approche hybride particulièrement séduisante. L’idée : accumuler un capital suffisant pour que les revenus passifs couvrent une grande partie des dépenses, tout en conservant un travail à temps partiel pour compléter le reste. Le nom vient de l’image symbolique du salarié qui quitte un emploi stressant pour travailler quelques heures par semaine dans un café, uniquement par plaisir. Ce modèle permet une transition progressive vers l’indépendance financière totale, tout en maintenant un lien social, une routine légère et, souvent, une couverture santé liée à l’emploi.

Coast FIRE : laisser le temps travailler pour soi

Le Coast FIRE repose sur une logique fascinante. Si vous investissez suffisamment tôt et atteignez un capital dit « de croisière » avant 35 ou 40 ans, vous pouvez simplement arrêter d’épargner pour la retraite. Les intérêts composés feront le reste du travail jusqu’à l’âge souhaité. Vous continuez à travailler, mais uniquement pour couvrir vos dépenses courantes, sans pression d’épargne supplémentaire. C’est une stratégie particulièrement libératrice psychologiquement : une fois le « Coast Number » atteint, le chemin vers l’indépendance financière est tracé, quoi qu’il arrive.

Les 3 piliers de la stratégie Fire Movement

Quelle que soit la variante choisie, toute stratégie Fire Movement sérieuse repose sur trois piliers indissociables. Ignorer l’un d’eux revient à construire une maison sans fondations solides.

Pilier 1 : réduire drastiquement ses dépenses

La réduction des dépenses est le levier le plus immédiat et le plus puissant. Elle agit instantanément sur le taux d’épargne et réduit en parallèle le capital cible à atteindre. Pour être efficace, cette optimisation doit commencer par les postes de dépenses les plus lourds. Voici les priorités habituellement recommandées :

- Le logement : loyer ou crédit immobilier représentent souvent 30 à 40 % du budget d’un ménage. Déménager dans une ville moins chère, réduire la surface ou opter pour la colocation peut libérer une marge de manœuvre considérable.

- Le transport : posséder deux voitures à crédit est l’un des pièges les plus coûteux. Se tourner vers les transports en commun, le vélo ou un véhicule d’occasion permet d’économiser plusieurs centaines d’euros par mois.

- L’alimentation : cuisiner soi-même, planifier ses repas et réduire les restaurants sans nécessairement se priver peut représenter des économies substantielles sur l’année.

- Les abonnements et dépenses automatiques : streaming, salles de sport, applications premium… Un audit régulier de ces dépenses « invisibles » révèle souvent des fuites importantes.

L’objectif n’est pas de vivre dans la privation, mais d’adopter une sobriété choisie : aligner ses dépenses sur ses véritables valeurs, et éliminer tout le reste. C’est une remise en question profonde du rapport à la consommation, bien plus qu’une simple chasse aux centimes.

Pilier 2 : maximiser ses revenus et son taux d’épargne

Réduire les dépenses a des limites physiques. Augmenter ses revenus, en revanche, est théoriquement sans plafond. La stratégie Fire Movement encourage fortement à travailler sur les deux côtés de l’équation financière. Négocier une augmentation, changer d’entreprise, monter en compétences pour accéder à des postes mieux rémunérés sont des leviers professionnels évidents. Mais au-delà du salaire principal, développer des sources de revenus complémentaires accélère considérablement le parcours : freelance dans son domaine d’expertise, monétisation d’un hobby, investissement locatif, création de contenu en ligne.

Le taux d’épargne est le véritable moteur du Fire Movement. Avec un taux de 10 %, il faut environ 51 ans pour atteindre l’indépendance. Avec 25 %, l’horizon tombe à 32 ans. À 50 % d’épargne, seulement 17 ans suffisent. Et à 70 %, certains y parviennent en 7 ans seulement, selon les simulations de référence du mouvement (Simulateur FIRE France, 2026). Ces chiffres illustrent la puissance extraordinaire du taux d’épargne sur l’horizon d’indépendance financière.

Pilier 3 : investir massivement et intelligemment

Épargner sans investir, c’est laisser l’inflation grignoter lentement votre capital. Le troisième pilier de la stratégie Fire Movement est donc d’investir cette épargne dans des actifs capables de générer des revenus passifs durables et de croître en valeur dans le temps. Actions via des ETF, immobilier locatif, SCPI, assurance-vie : les véhicules d’investissement sont nombreux, et chacun présente des avantages spécifiques dans le contexte fiscal français. Le principe fondateur reste le même : faire travailler son argent pour soi, plutôt que de travailler indéfiniment pour son argent.

Le principe du pay yourself first est ici fondamental : dès réception du salaire, une part définie est automatiquement virée vers les placements. On ne dépense pas ce qui reste après avoir épargné. On épargne d’abord, puis on vit avec ce qui reste.

La règle des 4 % et le FIRE Number : le cœur du calcul

Derrière chaque parcours FIRE se cache un objectif chiffré précis : le FIRE Number. C’est le capital total que vous devez accumuler pour que ses revenus couvrent l’intégralité de vos dépenses annuelles, sans jamais épuiser ce capital. Ce nombre est la boussole de toute la stratégie.

Comment calculer son FIRE Number ?

Le calcul du FIRE Number repose sur la célèbre règle des 4 %, issue des travaux de l’analyste financier William Bengen en 1994, puis validée par la Trinity Study en 1998. Ces études ont montré qu’un portefeuille bien diversifié aurait résisté à presque tous les scénarios historiques sur 30 ans, avec un retrait annuel de 4 % du capital initial, ajusté de l’inflation. La formule de calcul est simple :

FIRE Number = Dépenses annuelles × 25

Par exemple, si vous dépensez 2 000 € par mois, soit 24 000 € par an, votre FIRE Number est de 600 000 €. Une fois ce capital atteint, vous pouvez théoriquement en retirer 4 % chaque année (soit 24 000 €) sans jamais l’épuiser sur 30 ans. C’est la mécanique au cœur de la stratégie Fire Movement.

Les limites de la règle des 4 % en contexte français

Mais attention : la règle des 4 % est une observation historique basée sur les marchés américains, et non une garantie universelle. En France, plusieurs facteurs exigent une approche plus prudente. La fiscalité sur les revenus du capital réduit mécaniquement le rendement net. La durée de la retraite anticipée peut dépasser 50 ans, bien au-delà des 30 ans sur lesquels repose cette règle. Une étude de Vanguard a d’ailleurs montré que pour un horizon de plus de 40 ans, le taux de retrait sécurisé devrait être ramené à environ 2,5 %, ce qui implique un capital équivalant à 40 fois les dépenses annuelles (Avenue des Investisseurs).

De nombreux adeptes français de la stratégie Fire Movement appliquent donc un multiplicateur de 28 à 33, pour tenir compte de la fiscalité locale et des incertitudes de long terme. C’est plus conservateur, mais aussi beaucoup plus solide.

Tableau : taux d’épargne vs horizon d’indépendance financière

Voici un tableau récapitulatif illustrant l’impact du taux d’épargne sur l’horizon d’indépendance, en partant d’une base de revenus de 3 000 € nets mensuels :

| Taux d’épargne | Épargne mensuelle | Budget de vie mensuel | Horizon FIRE estimé | Profil type |

|---|---|---|---|---|

| 25 % | 750 € | 2 250 € | ~32 ans | L’épargnant classique optimisé |

| 40 % | 1 200 € | 1 800 € | ~22 ans | L’équilibriste discipliné |

| 50 % | 1 500 € | 1 500 € | ~17 ans | L’optimisateur conscient |

| 60 % | 1 800 € | 1 200 € | ~11 ans | Le minimaliste convaincu |

| 70 % | 2 100 € | 900 € | ~7 ans | Le stratège radical |

Sources : Simulateur Finance France et Mr. Money Mustache — calculs basés sur un rendement annuel moyen de 7 % et une inflation de 2 %.

Ces chiffres sont frappants. La variable la plus déterminante n’est pas votre niveau de revenus, c’est votre taux d’épargne. Un individu gagnant 2 500 € par mois et épargnant 50 % atteindra l’indépendance financière bien plus vite qu’un cadre supérieur à 6 000 € n’épargnant que 10 %.

Les meilleurs placements pour atteindre le Fire Movement

Accumuler un capital de plusieurs centaines de milliers d’euros nécessite des placements performants sur le long terme. Dans le cadre de la stratégie Fire Movement, deux ennemis principaux sont à combattre : l’inflation, qui érode le pouvoir d’achat de votre épargne dormante, et la fiscalité excessive, qui ampute les rendements réels. Voici les instruments les plus pertinents dans le contexte français.

ETF et PEA : les incontournables de l’épargnant FIRE

Les ETF (Exchange Traded Funds, ou fonds indiciels) sont devenus la colonne vertébrale de la grande majorité des stratégies FIRE dans le monde. La raison est simple : ils offrent une diversification mondiale maximale à des frais de gestion extrêmement bas, souvent inférieurs à 0,20 % par an. En investissant dans un ETF répliquant le MSCI World, vous êtes exposé à plus de 1 400 entreprises dans 23 pays développés avec un seul placement. C’est simple, efficace et parfaitement adapté à une stratégie passive de long terme.

En France, le Plan d’Épargne en Actions (PEA) est l’enveloppe fiscale idéale pour loger ces ETF. Après 5 ans de détention, les plus-values et dividendes ne sont plus soumis qu’aux prélèvements sociaux de 17,2 %, ce qui représente une économie fiscale considérable par rapport à la flat tax à 30 % (Autorité des Marchés Financiers). Le PEA est plafonné à 150 000 € de versements, mais sans limite de valorisation.

Assurance-vie : l’enveloppe fiscale à maîtriser

L’assurance-vie est une enveloppe capitalisante exceptionnelle pour construire un patrimoine sur le long terme. Sa force principale réside dans l’absence de frottement fiscal tant que l’argent reste investi : les gains se réinvestissent et profitent pleinement des intérêts composés. Après 8 ans de détention, les retraits bénéficient d’un abattement annuel de 4 600 € sur les plus-values (9 200 € pour un couple), réduisant drastiquement la pression fiscale.

Dans une assurance-vie bien choisie, il est possible d’investir sur des ETF, des SCPI et des fonds diversifiés avec des frais de gestion en unités de compte inférieurs à 0,60 % par an. C’est une combinaison puissante pour toute allocation patrimoniale orientée FIRE. Un épargnant plaçant 500 € par mois sur 20 ans avec une performance annuelle nette de 5,5 % accumulera près de 300 000 € (Avenue des Investisseurs).

SCPI et investissement immobilier : le levier du crédit

L’immobilier occupe une place de choix dans la stratégie Fire Movement française. L’investissement locatif présente un avantage unique : il permet d’utiliser le levier du crédit pour constituer un patrimoine bien supérieur à sa capacité d’épargne initiale. Les loyers perçus remboursent partiellement ou totalement les mensualités du crédit, accélérant mécaniquement la constitution du patrimoine.

Pour ceux qui souhaitent s’exposer à l’immobilier sans les contraintes de gestion locative directe, les SCPI (Sociétés Civiles de Placement Immobilier) constituent une excellente alternative. Ces véhicules de « pierre-papier » permettent d’investir dans un parc immobilier diversifié (bureaux, commerces, résidentiel) avec une gestion totalement déléguée. Les SCPI ont distribué un rendement moyen de 4,52 % en 2024 selon l’Association française des Sociétés de Placement Immobilier (ASPIM).

La puissance des intérêts composés et de l’effet boule de neige

Albert Einstein aurait qualifié les intérêts composés de « huitième merveille du monde ». Vraie ou apocryphe, cette citation illustre parfaitement la mécanique au cœur du Fire Movement. Lorsque vos gains génèrent à leur tour des gains, la croissance devient exponentielle. 1 000 € investis à 7 % par an deviennent 7 612 € au bout de 30 ans, sans ajouter un seul euro supplémentaire. Ajoutez des versements réguliers, et cet effet boule de neige prend une ampleur considérable. C’est pourquoi commencer tôt est bien plus important que commencer avec un gros capital.

Pour bien comprendre les bases du mouvement et la puissance de l’investissement passif, voici une vidéo de référence en français :

Fire Movement en France : adapter la stratégie au contexte local

Appliquer la stratégie Fire Movement en France demande quelques adaptations importantes. Le contexte réglementaire, fiscal et social français est significativement différent du modèle américain dans lequel le mouvement a été conçu. Ignorer ces spécificités peut conduire à des erreurs coûteuses.

Fiscalité française et optimisation (PFU, taxe PUMa)

En France, les revenus du capital sont soumis par défaut au prélèvement forfaitaire unique (PFU), couramment appelé flat tax, au taux de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). C’est un niveau d’imposition significatif qui doit être intégré dans tous les calculs de taux de retrait sécurisé.

À cela s’ajoute la taxe PUMa, moins connue mais redoutable pour les rentiers : la cotisation subsidiaire maladie (CSM) s’applique dès lors que les revenus du capital dépassent 50 % du plafond annuel de la sécurité sociale et que les revenus d’activité sont faibles. Son taux est de 6,5 % sur les revenus concernés. Certains adeptes du Fire Movement choisissent de maintenir une activité minimale (micro-entreprise, activité libérale légère) pour contourner cette cotisation tout en gardant une couverture maladie optimale.

L’optimisation fiscale n’est donc pas une option dans une stratégie FIRE française : c’est une nécessité absolue. Elle passe par l’utilisation stratégique des enveloppes fiscales disponibles, par ordre de priorité : PEA, puis assurance-vie, puis compte-titres ordinaire.

Retraite par répartition vs capitalisation : choisir son camp

Un actif français qui cesse de travailler à 42 ans ne percevra sa retraite publique qu’à l’âge légal, et avec un montant probablement très faible faute de trimestres. C’est une réalité qu’aucun adepte du Fire Movement en France ne peut ignorer. Le choix est donc clair : construire sa propre retraite par capitalisation en parallèle du système obligatoire.

Ce n’est pas nécessairement une mauvaise nouvelle. Les projections démographiques françaises sont préoccupantes : le ratio retraités/actifs se dégrade inexorablement, avec des perspectives allant jusqu’à 1 retraité pour 1 actif à l’horizon 2070, selon les scénarios les plus pessimistes de la Commission pour l’Avenir des Retraites. Dans ce contexte, construire un patrimoine financier personnel n’est pas une lubie d’adepte du FIRE, c’est une mesure de prudence élémentaire.

Les erreurs classiques à éviter

La stratégie Fire Movement est puissante, mais elle n’est pas infaillible. Voici les erreurs les plus fréquemment commises par les débutants :

- Sous-estimer ses dépenses futures : beaucoup de jeunes adeptes calculent leur FIRE Number sur la base de leurs dépenses actuelles, sans anticiper les coûts futurs (santé, enfants, logement). Il est recommandé d’intégrer une marge de sécurité de 15 à 20 %.

- Négliger le risque de séquence : subir un krach boursier dans les premières années de la phase de décaissement peut durablement compromettre votre plan. Constituer un fonds de sécurité en liquidités couvrant 1 à 2 ans de dépenses permet d’éviter de vendre des actifs dépréciés.

- Ignorer la fiscalité réelle : calculer son FIRE Number en brut et non en net conduit à des erreurs de planification sévères. Toujours travailler sur des montants nets après impôts et prélèvements sociaux.

- Oublier la dimension psychologique : arrêter de travailler sans projet de vie clair expose au désœuvrement, à la perte de sens et à l’isolement social. Beaucoup d’adeptes du Fire Movement qui atteignent leur objectif reprennent une activité, souvent plus enrichissante. Préparer l’après est tout aussi important que préparer le portefeuille.

- Attendre les conditions parfaites : commencer à investir avec 50 € par mois vaut infiniment mieux qu’attendre d’avoir 500 € disponibles. Le temps est le principal allié des intérêts composés. Chaque mois de retard a un coût financier réel et calculable.

Questions fréquentes sur le Fire Movement

- Le Fire Movement est-il réaliste avec un salaire moyen en France ?

- Oui, mais avec un horizon plus long et un taux d’épargne optimisé. Avec 2 500 € nets et 40 % d’épargne, l’indépendance financière est atteignable en 20 à 25 ans. Le Barista FIRE ou le Coast FIRE sont des variantes plus adaptées aux revenus médians.

- Combien faut-il épargner chaque mois pour atteindre l’indépendance financière ?

- Tout dépend de votre FIRE Number et de votre horizon. Avec 800 € investis par mois à 7 % annuel pendant 25 ans, vous accumulez environ 650 000 €. L’objectif est d’atteindre 25 à 33 fois vos dépenses annuelles.

- Quelle est la différence entre Lean FIRE et Fat FIRE ?

- Le Lean FIRE vise un niveau de vie frugal avec un capital plus faible et un horizon plus court. Le Fat FIRE maintient un confort élevé, nécessite un capital bien plus important, mais n’exige aucun sacrifice sur le style de vie.

- Peut-on vraiment vivre de ses revenus passifs dès 40 ans ?

- C’est possible, mais réservé aux profils ayant de hauts revenus ou un taux d’épargne très élevé pendant 15 à 20 ans. La majorité des adeptes du Fire Movement visent plutôt 45 à 55 ans comme horizon réaliste.

- Quels sont les meilleurs placements pour une stratégie FIRE en France ?

- Le trio gagnant est : ETF world via PEA (fiscalité optimale après 5 ans), assurance-vie multisupport (diversification et avantage fiscal après 8 ans), et SCPI pour l’exposition immobilière passive. À combiner selon son profil de risque.

- La règle des 4 % est-elle applicable en France ?

- Avec des ajustements, oui. La fiscalité française et les horizons de retraite plus longs (50+ ans) imposent de viser plutôt un taux de retrait de 3 à 3,5 %, soit un capital de 28 à 33 fois les dépenses annuelles.